Qui di seguito presentiamo un'analisi delle segnalazioni ricevute da Altroconsumo da parte dei consumatori durante tutto il 2014 e facciamo un raffronto con quelle ricevute durante tutto il 2013.

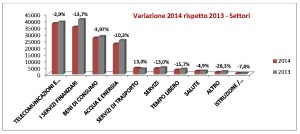

SETTORI

Analizzando i settori per i consumatori si sono rivolti ad Altroconsumo si può affermare che:

-

il settore “Telecomunicazioni” inverte il trend già a partire dal 2° trimestre evidenziando, in particolare, un importante andamento al ribasso nel terzo e quarto trimestre. Ne consegue che pur rimanendo complessivamente positivo il primo semestre (+4%), già nell’analisi su nove mesi il trend decresce (-0,6%) fino ad attestarsi nell’anno a -2,9%.

Il sotto-settore trainante (in crescita rispetto al 2013) è sempre quello relativo ai “servizi misti, offerte combinate” (+41%) anche se l’incremento non è più sufficiente a mantenere positivo l’intero settore nel periodo considerato.

A parte il sotto-settore di cui sopra e quello dei “servizi postali” (+11%) tutti gli altri sotto-settori componenti “Telecomunicazioni” mantengono un trend sostanzialmente decrescente nel 2014 rispetto al 2013. In particolare continuano a ridursi le segnalazioni sulla “Telefonia fissa” – 23% (legata, nel 2013, in particolar modo ai costi di disattivazione) .

Per quanto attiene gli altri settori, differentemente dal 1° semestre, a partire dal secondo semestre il settore “Servizi di trasporto” presenta un trend crescente rispetto al 2013. Tutti gli altri settori hanno invece un trend in riduzione rispetto al precedente anno. Nel dettaglio:

-

il settore “Servizi finanziari” denota un decremento complessivo pari al -13,7%. Si evidenzia che nel secondo trimestre la riduzione percentuale (-21%) è quasi doppia rispetto al primo periodo considerato (-11%), per poi contrarsi nuovamente (-12%) nel terzo trimestre ed ancor più nel quarto (-10%). Il decremento nell’anno è riconducibile, principalmente, ad una riduzione (via via più accentuata , con punta nel terzo trimestre) dei quesiti/segnalazioni su “RC-Auto”; ad un trend negativo degli “Investimenti” (il cui massimo si è avuto nel secondo trimestre) e dei quesiti sui “finanziamenti” (ove si sono riscontrati andamenti alterni nei vari trimestri: negativi nel secondo e quarto trimestre, positivi nel primo e nel terzo).

-

Anche nel quarto trimestre continua la contrazione del settore “Beni di consumo” facendo così assestare il valore annuo al -3,9%. La riduzione percentuale nell’anno è opera principalmente della contrazione delle richieste/segnalazioni sui ”Piccoli elettrodomestici (-25%)”, “Grandi elettrodomestici” (a partire dal secondo semestre) -4,38%, “Prodotti per il tempo libero (-24%)” ed infine “Ricambi e accessori per mezzi di trasporto privato” (-14%)”.

-

Stesso andamento per il settore “Energia” (-10,3%), dove il trend decrescente si accentua ancora di più nell’ultimo trimestre (ove la percentuale -19,8% del quarto trimestre è più che doppia di quella verificatasi nei trimestri precedenti).

Complessivamente, il trend in riduzione nell’anno può essere giustificato dal fatto che nei primi 6 mesi del 2013 vi era l’influenza del progetto “Switch energia” che ha creato traffico anche nella richiesta generica di informazioni sul settore. A questo si è aggiunto il traffico relativo al progetto “Abbassa la bolletta” lanciato a maggio 2013. Quest’anno il progetto “Switch energia” è terminato ed il secondo progetto “Abbassa la bolletta2” ha avuto un impatto minore sulle richieste generiche di informazione ai servizi di consulenza.

-

Nel 2014 il trend negativo del settore “Servizi” (-13%), deriva dall’andamento avente lo stesso segno della maggior parte dei sotto-settori raggruppati nella voce.

Maggior peso ha la riduzione dei sotto-settori “Manutenzione della casa” , “Servizi Immobiliari” e “Studi Legali e Studi Notarili” che complessivamente producono il 62% della riduzione complessiva del settore. Ciò è chiaro segnale della crisi del mattone e di conseguenza della contrazione delle richieste di informazioni/lamentele relative alla materia.

-

Come anticipato, segnale inverso rispetto agli altri settori analizzati ha il settore “Trasporti” (13%). L’inversione di tendenza iniziata nel secondo trimestre, ha avuto il suo picco di crescita nel terzo periodo. In generale tale tendenza è legata ad un generale incremento delle segnalazioni relative ai mezzi di trasporto nel trimestre (luglio-settembre). Il periodo è quello estivo con conseguente aumento delle problematiche connesse al trasporto aereo e ferroviario, marittimo, noleggio…

In particolare ha inciso sulle richieste di chiarimenti/contatti anche:

- per i settore ferroviario: l’ammissione alla class-action conclusasi a settembre.

- per il trasporto aereo: le segnalazioni relative a ritardi/cancellazioni voli delle compagnie low-cost ed Alitalia.

-

Nell’anno si rafforza la contrazione delle segnalazioni su “Tempo libero” che si attesta al -15,7%.

Evidenziano un trend negativo nell’anno tutti i sotto-settori componenti il “Tempo libero” ad esclusione del sotto-settore ”Hotel ed altre strutture”.

Il decremento può essere letto come un impatto della crisi soprattutto considerando che questa tendenza si è mantenuta generalmente nel corso di tutto l’anno con un’accentuazione a partire dal secondo trimestre; in particolare, tale tendenza si è proseguita anche nel periodo estivo nel quale le persone dovrebbero essersi mosse di più, con la conseguente richiesta di informazioni o di evidenziazione di lamentele a seguito di riscontro di problemi nei viaggi effettuati. Stessa chiave di lettura potrebbe essere applicata anche ad “Agenzie viaggio” che pur evidenziando un trend crescente nel 1° semestre, nel secondo ha fatto invece registrare un trend fortemente negativo (-38% in entrambi i trimestri).

Trend crescente (determinato soprattutto dagli andamenti a partire dal 2° trimestre, mantenuto anche se in misura minore nel terzo e quarto) caratterizza “Hotel ed altre strutture”. Tale andamento potrebbe essere letto anche dai problemi determinati dal fallimento della società “prezzo felice” e quindi dal conseguente mancato accoglimento nelle strutture ricettive ad esso connesse (la rilevanza percentuale della voce “consegna dei beni e prestazione dei servizi” – che evidenzia la natura della segnalazione – nel secondo e terzo trimestre è indicatore proprio di questa problematica). Altro fattore esplicativo del trend potrebbe ricercarsi nel fatto che, con la crisi, le persone hanno iniziato a muoversi autonomamente magari rivolgendosi a strutture diverse dalle consuete. Ciò può aver generato problematiche a livello contrattualistico: beni e servizi non allineati all’offerta commerciale.

Si segnala infine, che il trend crescente del sotto-settore “Servizi culturali e di intrattenimento” in entrambi i primi 2 trimestri è stato completamente riassorbito dall’andamento negativo del secondo semestre eguagliando nell’anno di fatto il numero delle segnalazioni del 2013.

-

Infine, il settore “Salute“ conferma il trend decrescente avuto in tutto l’anno, attestandosi al -4,9% (il picco negativo più altro si è avuto nel 2° trimestre).

Determinante della contrazione è il sotto-settore “Servizi per la salute ed ospedali”. Tale andamento più che compensa la crescita delle altre componenti del settore (segnalazioni su dispositivi medico-chirurgici, farmaci con ricetta, casa di riposo e cura). Eccezione è una piccola riduzione nel trend del sotto-settore “Farmaci senza ricetta”.

- Costantemente in riduzione è anche il settore “Istruzione/Insegnamento” (-7,4%). Tutti i componenti sono anch’essi negativi.

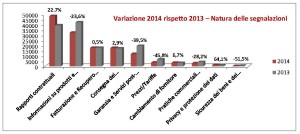

NATURA DELLE SEGNALAZIONI

Analizzando i motivi per i quali i consumatori hanno chiamato Altroconsumo si può notare che (rispetto al 2013) nel 2014:

-

rimane forte l’incremento dei quesiti aventi per oggetto “Rapporti contrattuali” (+22,7%).

Incrementi più sostenuti si sono avuti nel primo (più alto) e secondo semestre.

Il 68% dell’incremento è da ricondursi a tre settori:

- al settore “telecomunicazioni” (32%) – in particolare per l’effetto delle segnalazioni riguardanti i “Servizi misti ed offerte combinate”(82% dell’incremento);

- ai “Servizi finanziari” ( 16%) – ove l’incremento è da ricondursi ai tre sotto-settori “Rc -Auto, investimenti e Finanziamenti”;

- al settore “Beni di consumo” (20%).

-

continua, anche nel quarto trimestre, il trend al ribasso relativamente alle richieste aventi per natura “Informazioni su prodotti e servizi” (-23.6%); la contrazione è via via cresciuta nei trimestri.

La maggior parte della riduzione si riscontra nelle richieste aventi per oggetto la miglior “Scelta di un prodotto o servizio” relativamente al setto-settore “Servizi finanziari” (in particolare relativamente “all’Assicurazione danni-veicoli” ed “Investimenti”) e al sotto-settore “Acqua ed Energia” (in particolare per “Elettricità” e “Gas”).

-

le problematiche legate alla “Fatturazione e Recupero crediti” evidenziano nell’anno una leggera crescita (+0,5%). A fronte di una crescita nei primi due semestri, nel terzo ed ancor più nel quarto il trend è negativo: tuttavia non sufficiente ad invertire il segno ed a colmare la forte crescita avvenuta soprattutto nel primo trimestre (+18%). La totalità dell’incremento deriva dal settore “energetico”. Da esso i problemi scaturiscono principalmente dal passaggio al mercato libero e dal fatto che Altroconsumo è sempre più visto come interlocutore che ha un forte know-how sul settore ed è pertanto percepito come associazione in grado di fornire un supporto concreto.

L’incremento di questa fattispecie nel 2014 è ascrivibile per il 21% alla ricezione del documento non corretto, seguito dal 38% connesso a fatturazione ingiustificata; il 20% è legato a problemi connessi al recupero crediti. Rispetto al semestre precedente la problematica connessa alla “Mancata emissione della fattura o mancanza difficoltà nell'ottenerla” si è notevolmente contratta segnando, nel 2014 addirittura un trend negativo (-12%) rispetto al 2013.

-

in crescita nel 2014 rispetto al 2013, vi sono anche le problematiche connesse alla “Consegna dei beni/Prestazione dei servizi” (2,9%). I principali settori ove si riscontra questa tipologia di problema sono in ordine decrescente: “ telecomunicazioni”, “trasporto”, “servizi finanziari” ed infine ”energia”.

Nel corso dell’anno le segnalazioni aventi questa natura si sono progressivamente contratte (il picco si è avuto nel primo trimestre).

La crescita delle problematiche avente questa natura nel settore trasporti aerei (come evidenziato più sopra) è connesso a ritardi/cancellazioni voli delle compagnie low-cost ed Alitalia in particolare nel periodo estivo.

-

le problematiche connesse alla “Garanzia e Servizi post-vendita” hanno trend decrescente (-39,5%). Tale scostamento ha evidenziato un forte picco negativo nel primo trimestre, per poi allentarsi nel secondo ed ancor più nel terzo trimestre; nel quarto trimestre il trend, pur rimanendo sempre decrescente, presenta un’entità notevolmente inferiore rispetto al primo (circa un quinto).

Una forte contrazione deriva dalle segnalazioni sulla qualità dei prodotti/servizi – relative al prodotto o servizio non conforme alla richiesta (56% della contrazione complessiva) – e (anche se in misura molto minore) da problematiche connesse ai servizi post vendita, con particolare riguardo alla difficoltà ad ottenere la riparazione e nell’effettuare il reclamo (9% del decremento).

Sempre in contro tendenza (come nei nove mesi Gen.-Sett. 2014) rimane complessivamente il trend delle segnalazioni connesse ai problemi con la garanzia (per la quasi totalità relativi a quella legale). Il picco di crescita delle segnalazioni sulla garanzia si è avuto nel secondo trimestre; dal terzo si è registrata un’inversione di tendenza fino ad avere nell’ultimo trimestre un trend negativo: tuttavia tale andamento non è stato sufficiente a rendere decrescente il trend annuo che si mantiene al +6,5%.

-

scende rispetto ai tre trimestri precedenti, ma rimane comunque negativo, il trend relativo alla problematica “Prezzi/tariffe” (-45,8%). Il decremento principale è legato alle segnalazioni riguardanti le variazioni del prezzo/tariffe nel sotto-settore legato all’investimento (60%). Tutte le altre componenti di questa voce evidenziano comunque un trend in riduzione.

-

rimane sempre crescente il trend relativo alla problematica del “Cambiamento di fornitore” (+ 6,7%). Forte impulso al trend si è avuto nel primo e secondo trimestre, mentre nel terzo e quarto il trend segna un valore negativo.

Complessivamente la crescita delle richieste è riconducibile al settore “telecomunicazioni” (67%) ed, in misura minore, al settore energetico (28%).

-

“Pratiche commerciali scorrette” denota invece un trend decrescente (-28,2%) più accentuato nel secondo trimestre.

Più di un terzo della contrazione delle segnalazioni su questo problema è riconducibile alle pratiche commerciali ingannevoli.

In generale si riducono tutte le componenti di questa problematica ad eccezione delle “pratiche commerciali aggressive” che nel 2014 fa segnare un trend crescente rispetto al 2013 (+15%).

-

a partire dal secondo trimestre diventa via via sempre più crescente il problema connesso alla “Privacy e protezione dati” (+64,1%) rispetto al 2013.

Il settore ove si manifesta la quasi totalità del problemi è quello delle “Telecomunicazioni” (soprattutto nell’ambito di servizi di telefonia fissa).

Sostanzialmente il problema è riconducibile a chiamate indesiderate oggetto dell’attività di telemarketing (passaggio dei numeri telefonici tra varie società).

In questo caso i soci si informano sul da farsi per non essere continuamente chiamati a casa.

- rimane infine pressoché invariata la forte decrescita del problema connesso alla “Sicurezza dei beni e Servizi” (-51,5%) che è ascrivibile principalmente alla “Sicurezza del prodotto” (85%).